来源: 中国食品报网

中国水产流通与加工协会副秘书长 朱亚平

国家水产品加工技术研发中心秘书 赵永强

“ 自新冠肺炎疫情暴发以来,国内水产品加工企业的生产、流通及销售情况受到较大冲击。与此同时,受疫情影响,消费者不得不暂时放弃鲜活消费,这使得水产加工制品消费大幅增加,巨大的中国市场正在为水产加工制品打开一扇窗。水产品加工业面临前所未有的挑战与机遇。日前,中国水产流通与加工协会发布《新冠肺炎疫情对我国水产品加工业的影响调查报告》(以下简称《报告》)。《报告》称,超9成水产品加工企业已经复工,销售情况逐步得到改善。但伴随国际疫情蔓延,我国水产品出口面临重大考验。 ”

鲜活消费萎缩 劳动力紧缺

疫情对水产品加工业带来较大影响

据国家统计局统计,2019年全国规模以上水产品加工企业1776家,比上年减少208家;完成主营业务收入3279.6亿元,同比增长3.9%,实现利润总额147.0亿元,同比增长0.33%。冷冻加工依旧是水产品加工主要形式,2019年冷冻加工主营业务收入2487.7亿元,同比增长6.02%。另据海关统计,2019年,我国水产品贸易总量1053.3万吨,同比增长10.3%;贸易总额393.6亿美元,同比增长5.4%。其中,出口量462.8万吨,同比下降13.8%;出口额206.6亿美元,同比下降8.0%;进口量626.5万吨,同比增长19.9%;进口额187.0亿美元,同比增长25.6%;贸易顺差19.6亿美元,同比下降74.1%。

疫情发生以来,一方面鲜活水产品消费大幅萎缩,另一方面劳动力紧缺和融资难问题更加突出。疫情对水产品加工业带来了较大影响,主要集中在以下几个方面:

一是复工复产延迟。受疫情影响,加工企业复工较往年普遍晚了近一个月时间,且复产率普遍低于往年。复工之后在原料收储、物流等方面又遭遇诸多问题,导致一方面国内企业不能按时完成订单,不得不和买家协商延期,另一方面国际买家为规避风险出现毁约、取消订单等行为。

二是进出口贸易的风险增大。即便如期赶出订单,在出口过程中依然面临诸多风险。海运、空运运力下降,运输成本提高,效率降低;国际港口查验加强,产品到港后亦无法及时通关,港口储存查验等费用增加;随着疫情全球蔓延,出口形势变得日趋严峻,目前国内水产品对韩、日、欧、美出口均面临较大不确定性。

三是国际贸易沟通渠道中断。目前,原定3月举办的北美波士顿水产博览会、4月在布鲁塞尔举办的全球水产博览会均已明确延期。企业对于全球贸易形势的判断只能靠邮件沟通和参考媒体报道,信息了解不直接。

四是出口贸易不确定性增大。近十几年,日本、美国、欧洲、韩国等成为我国主要出口市场。随着疫情向全球蔓延,这些国家和地区相继成为重灾区,目前虽难以判断整体形势,但可想而知来自主要市场的冲击难以避免,我国水产品出口面临有史以来的最大考验。

产能提升 销售恢复

超9成水产品加工企业复工

在农业农村部渔业渔政管理局的指导下,中国水产流通与加工协会联合国家水产品加工技术研发中心,对国内74家重点水产品加工企业近一个月的复工生产与经营情况进行调研并发布了《报告》。74家调研企业主要分布于湖北(3家)、山东(24家)、辽宁(7家)、福建(9家)、浙江(7家)、广东(9家)、江苏(5家)、海南(3家)、安徽(2家)、广西(2家)、吉林(1家)、河北(1家)以及湖南(1家),共有39家企业被列为疫情防控重点保障企业,其中国家级11家、省级16家、地市级12家。

《报告》对比了今年3月第二周和2月第三周企业复工复产及经营情况,以此分析近期企业生产经营情况的变化。《报告》显示,企业员工复岗率和生产产能均稳步提升;多数企业原料储备充足,且逐步开始收购新原料;国内销售逐步恢复,线上销售快速增加;出口形势逐步趋稳,但国际疫情发展带来的变数需高度关注。

与2019年同期相比企业产能情况统计

与2019年相比产品国内销售情况统计

与2019年同期相比,国内订单情况统计

与2019年相比产品出口情况统计

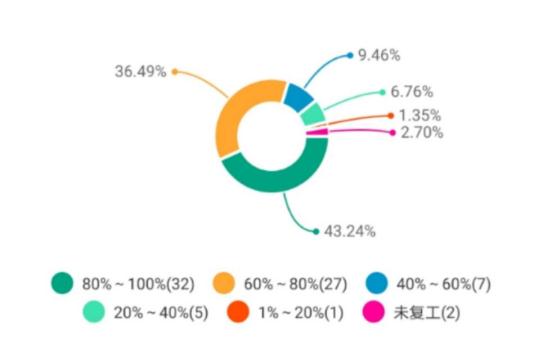

具体来看,3月第二周,74家企业中70家已复工,复工率达到94.59%,较2月第三周提高13个百分点,未复工企业主要分布在湖北;工人平均到岗率提高至77.30%,较2月第三周提高了39个百分点。其中,近6成企业工人到岗率超过80%;已复工70家企业产能已恢复为2019年同期水平的75.43%,其中有32家企业产能恢复至去年同期水平的80%以上、27家企业产能恢复至去年同期水平的60%以上,分别占复工企业总数的45.71%与38.57%。

加工原材料储备方面,3月第二周,58家企业加工原料储备达到2019年同期的60%以上;仅3家企业原料储备不足2019年同期水平的20%,其中1家企业暂无储备的加工原料。

加工原料收购方面,随着国内疫情趋稳以及国家和地方各项便利和扶持政策的出台,加工企业职工返岗增加,产能不断恢复,企业已逐步按照生产计划开始在国内收购原料。据统计,3月第二周已开始及计划开始在国内收购加工原料的企业共有38家,占总企业数的58.46%。其中,已开始收购的企业32家,较2月第三周增加了16家,尤其广东、海南出台水产品应急收储奖补政策后,极大地调动了企业积极性,有效解决了部分水产品压塘滞销的难题;已开始和计划开始国外进口加工原料的企业分别有10家和2家,分别占15.38%和3.08%;库存加工原料充足,暂未准备收购原料的企业有15家,占23.08%。目前国内水产品加工企业产能逐渐恢复,对加工原料的需求逐渐增多,原料收购意向较前期明显提升。

此次调研的企业中,共有29家企业加工原料为企业自给;3月第二周塘存加工原料充足的企业25家,占86.21%;暂存少量塘存原料企业3家,占10.34%;仅有1家企业目前暂无塘存原料可供生产。总的来说,目前自给加工原料企业中塘存原料较为充足,部分塘存原料不足的企业亦可通过收购的方式进行原料补充,对企业加工产能的影响较小。

国内销售方面,总体来看多数企业国内销售受到影响,但这种情况正逐步得到改善。3月第二周,9.46%的企业无库存产品销售,10.81%的企业销量不足上年同期的20%,9.46%的企业销量为上年的20%—40%,27.03%的企业销量为上年的40%—60%,销量达到上年同期60%以上的企业由2月第三周的17家提高至3月第二周的32家。

从国内订单情况看,调研的74家企业中,国内订单基本正常且执行也正常的企业达10家;订单正常但执行存在困难的企业有3家;订单比上年减少20%以内,执行基本正常的企业为20家。受益于积极开拓线上销售渠道,有8家企业虽然线下订单量出现下滑,但线上订单量逐渐增加。

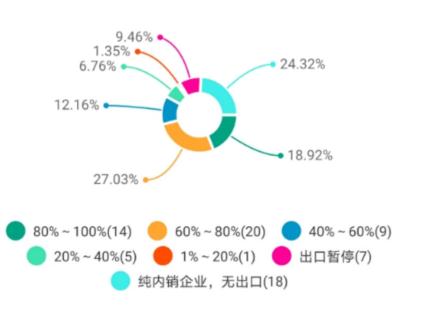

从出口情况来看,企业出口形势呈现逐步好转的趋势。调研中56家有出口业务的企业中,暂停出口企业由2月第三周的19家下降至3月第二周的7家;出口量不足上年同期水平20%的企业由2月第三周的8家降至3月第二周的1家;出口恢复至去年同期水平40%以上的企业有43家,占出口企业总数的76.79%;恢复至去年60%以上的企业达到34家,较2月第三周增加了20家;出口恢复至80%以上的企业增至14家,2月第三周仅为3家。

从已签订国际订单的情况来看,已签订国际订单的56家企业中,和2月第三周相比,订单不受影响且执行正常的企业由11家增至19家;订单没有影响,但执行困难的企业由23家降至8家;订单毁约或取消20%以内,执行基本正常的企业数由9家增加至20家。值得注意的是,受国际疫情蔓延影响,订单毁约或取消超过50%的企业由5家增至6家。

在新签国际订单方面,随着国内复工率稳步提升,产能逐渐恢复,新签订国际订单情况较上月有较显著改善。有新订单但比去年同期减少超过50%的企业从11家降为8家,有新的订单但比去年同期减少20%的企业从8家增长为27家,暂未收到新的国际订单的企业数由20家降至8家。

面临发展“阵痛期” 进出口贸易风险大

产业转型升级进程需加快

总体来看,2019年水产品加工行业运行态势基本平稳,水产品加工企业主营业务收入稳步提升,产业转型升级和重构步伐加速。但是受贸易摩擦及经济下行压力、生产成本提高、原料成本提高、劳动力紧缺、融资难等多种因素影响,水产品加工企业盈利能力有所下降,利润总额小幅降低,水产品加工业正面临由国际市场向国内市场转型,加工设备向自动化、智能化方向升级的“阵痛期”。

调研显示,从复工复产情况看,能够较早较好复工复产的企业都是设备自动化、智能化程度较高的企业。因此,疫情过后,应加强对水产加工企业整体产业自动化和智能化装备水平提升的财政和资金支持,助力产业升级。

在此次疫情中,加工业发挥了重要作用。面对流通、消费市场的不畅,大量水产品无法及时销售,压塘等问题已经影响到企业全年的生产计划。加工企业复工后,积极响应政府号召,克服自身困难,大量收购压塘鱼,对于盘活整个渔业生产起到了极其关键的作用。但目前仅有个别省份出台了水产品临时收储政策,对解决压塘问题效果明显,如果单纯依靠企业实力难以维系,极易出现资金链断裂的情况。建议尽快出台全国性收储政策,帮助产业渡过难关,并在疫情结束后不断完善逐步细化实施方案。

此外,从全球经济发展趋势看,经济全球化必然伴随着资源配置效率的提升,劳动力密集型初级加工转移趋势难以逆转。可出台相关政策,引导企业把握“一带一路”机遇,合理布局产能,将企业“总部”留在国内,加强研发投入、提升科学管理和品牌运营能力,加强对外投资,将生产转移到成本更具竞争力的国家和地区,分散风险,更好地利用两个市场两种资源,培育跨国公司。

当前,中国不仅是全球最大的水产品生产国、出口国,还是全球最大的水产品进口国和消费国。全球疫情期间,水产品出口受阻的形势难以避免,如何做好内销市场是当务之急。要加快建立市场准入制度,建立中国消费者信赖的标准和认证,让国内消费者放心大胆地购买本国产品,释放消费潜能,对冲出口的下降;做好科普宣传,引导消费者合理调整膳食结构,激发产业新的发展潜能的同时,配合健康中国建设,助力国民身体素质的提升。

因此,相关政策应考虑支持水产品加工业装备自动化、智能化升级,加快产业转型升级;重视加工业拉动产业的作用,出台水产品临时收储政策;鼓励企业走出去,合理布局产能,培育跨国公司;更加重视国内市场的培育和规范,协力渡过难关。