6月14日,仲景食品披露了招股书,在IPO之路上又迈出一步。

仲景食品主营业务为生产、销售调味配料和调味食品,核心产品是香菇酱和花椒系列产品。2017年,曾以“仲景大厨房”的名称冲刺过IPO,上会时被发审委否决。发审委当时对公司香菇食品毛利率连续提升的现象提出质疑,要求说明原因。

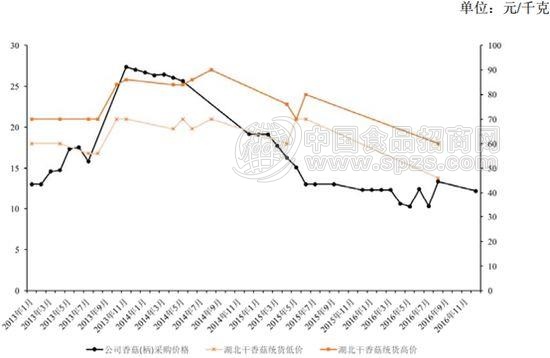

新浪财经注意到,香菇(柄)采购价格是影响香菇食品毛利率的重要因素, 2015年与2016年,公司的香菇(柄)采购价格均低于市场价,以此带动毛利率显著提升。但是之后,在香菇(柄)采购价大幅上升的情况下,毛利率并未随之下降,而是保持在高位。

除此之外,公司2017年和2019年披露的两份招股书中,披露的2016年香菇(柄)采购价并不一致,相差13个百分点。

香菇原料采购价前后披露不一致

2017年之前仲景食品申报过一次IPO,以失败告终,当时名称为“仲景大厨房”。这次申报时,名字由仲景大厨房改为仲景食品。经营范围也做了变动,增加了食用植物油、方便食品和罐头制品。

2017年仲景大厨房IPO被否时,发审委列出的五个问题中,有两条关于财务。其中一条关于毛利率。

香菇食品是仲景食品的核心产品,其原材料香菇(柄)价格变动对公司毛利率影响很大。

2018年公司营业收入和净利润分别只增长了2.49%和2.74%,增速降低最主要原因就是香菇酱收入下滑。2017年香菇酱营收占总营收的45%,前一年占到43%。由于原材料涨价,2018年公司提高了香菇酱系列产品的出厂价,涨幅为 7%-20%不等,这直接导致2018年香菇酱收入锐减22%,调味食品(即之前的香菇食品,二者有细微差别)整体毛利率下滑1.97个百分点。

而根据2017年披露的招股书,2015年之后香菇(柄)采购价的大幅下滑,曾使公司香菇食品毛利率出现显著提升。从2014年到2016年,香菇食品毛利率分别为43.65%、50.83%、53.19%。

新浪财经对比了2014年以来公司历年的香菇(柄)采购价格,发现两个明显的问题:一是2015、2016两年公司采购价远低于市场均价;二是2016年之后,随着香菇(柄)价格的回升,公司香菇食品毛利率却始终保持高位,未虽原材料价格波动。

根据2017年的招股书,从2014年到2016年,公司香菇(柄)采购价格的确出现了非常大的下降幅度。2014年采购价格为23.75元每公斤,2015年下滑到17.19元,2016年进一步下滑到11.97元。

公司以此来解释香菇食品毛利率的大幅增加。2015年相较前一年,香菇食品毛利率提高7.18%。但是值得注意的是,同期市场上干香菇报价并未出现明显下滑。而且湖北干香菇统货收购价低价也高出公司采购价一大截,详情见下图。

此后香菇食品毛利率一直维持在50%以上(在新的招股书中用“调味食品”代替了“香菇食品”,二者差别不大)。

根据2019年新披露的招股书,从2016年到2018年,公司香菇(柄)采购价出现了明显回升。2018年采购价为17.2元,同比提升23.74%,跟2015年持平。

然而2015年以来,公司的香菇食品毛利率基本保持了稳定,在原材料采购价剧烈波动的情况下,毛利率居然一直维持在50%以上。

此外还有一点需要注意的是,公司前后披露的香菇(柄)采购价并不一致。2017年招股书披露的2016年香菇(柄)采购价为11.97元,2019年披露的采购价则成了13.53元,相差13个百分点。

2017年上会被否 存货增速增幅大于营业成本增速被问询

除此之外,2017年发审会上发审委还注意到了2014年到2016年期间,公司营业收入和净利润变动不同步及存货增幅和营收增幅不匹配的问题。

从2014年到2016年,公司营业收入分别为3.87亿元、4.39亿元、4.77亿元;而净利润分别为7083.32万元、5718.1万元、7592.32万元。二者变动不同步,发审委要求说明理由。

存货与营业成本增速也同样,2016年前,存货增速显著大于当年营业收入增速,也明显大于营业成本增速。

由于存货过快增长,引发发审委的质疑。发审委当时的问题是这样的“存货2016年较2015年增长42%,同期营业成本增长为12%。请发行人代表解释说明报告期存货余额金额较大且逐年增长的原因及其合理性”。

根据招股书,公司的营业成本主要是主营业务成本带来的,其中直接材料费占了绝大部分,占比在80%以上。存货连续三年大幅增长,营业成本增幅却远低于存货增幅,确实令人质疑。

2016年之后存货未再出现大幅增长。值得注意的是,在之前的2014与2015两年,公司净利润连续下滑了两年。2016年净利润增长31.58%,一举扭转了之前的下滑趋势。

为了让利润增速转正,公司压缩了当年的费用支出。在营业收入增长8.74%的情况下,公司2016年销售费用下降了11.44%,管理费用(含研发费用)下滑了6.29%。

发审委要求仲景食品说明销售费用和管理费用2015年度增加、2016年度下降的原因。

根据2019年披露的招股书,2016年到2018年,公司未再出现净利润增幅与营收增幅明显不一致的情况,存货也停止了高速增长。